Das Wichtigste in Kürze

- Die Private Krankenversicherung (PKV) und Gesetzliche Krankenversicherung (GKV) sind zwei völlig unterschiedliche Systeme

- Du darfst nur unter bestimmten Voraussetzungen in die PKV wechseln (Beamte, Unternehmer, Angestellte über JAEG)

- Eine PKV ist kein 08/15 Standardprodukt. Sie muss auf dich, deine Bedürfnisse und deine Lebensplanung abgestimmt werden.

- Für Personen, die in Zukunft in die PKV wechseln wollen, macht es Sinn über sog. Optionstarife nachzudenken

- Personen, die nicht in die PKV wechseln können/wollen, haben die Möglichkeit private Zusatzversicherungen abzuschließen und damit eine deutlich bessere medizinische Versorgung zu erreichen

Wer darf in die PKV?

Vorneweg: Dieser Blockartikel erhebt keinen Anspruch auf Vollständigkeit (mehr dazu im untenstehenden Fazit) und ersetzt in keinem Fall eine persönliche und individuelle Beratung!

In die PKV dürfen allgemein nur diejenigen, die nicht versicherungspflichtig in der GKV sind. Sprich Beamte, Selbstständige, Unternehmer und Arbeitnehmer, die über ein bestimmtes Arbeitseinkommen verfügen.

Wann macht es für die einzelnen Berufsgruppen Sinn?

- Arbeitnehmer müssen über der Jahresarbeitsentgeltgrenze (JAEG) verdienen. Diese Grenze liegt aktuell bei 64.350 Euro brutto im Jahr (Stand 2022). Nächstes Jahr wird sie auf 66.600 Euro erhöht. Der Wechsel wird also erschwert. ACHTUNG! In der GKV gibt es auch noch die Beitragsbemessungsgrenze (BBG). BBG und JAEG sind aber nicht das Gleiche!

- Für Beamte in fast allen Fällen, da du Beihilfe erhältst (i.d.R. 50%) und nur noch den Restanteil über eine private Krankenversicherung abdecken musst. Du kannst auch in die GKV, dann zahlst du allerdings den kompletten Beitragssatz (14,6% + Zusatzbeitrag) selbst.

- Selbstständige/Unternehmer: Voraussetzung ist eine gute Bonität und ein tragfähiges Geschäftsmodell

Zwei unterschiedliche Systeme

Was du zu Beginn verstehen muss: PKV und GKV funktionieren völlig unterschiedlich. Hier mal eine kurze und vereinfachte Gegenüberstellung:

GKV: Sachleistungsprinzip

Die Vorgehensweise bei der GKV bist du vermutlich gewohnt. Du gehst zum Arzt, zeigst deine Versichertekarte vor, lässt dich behandeln und gehst wieder. Die komplette Abrechnung erfolgt direkt zwischen deiner Krankenkasse und deinem Arzt. Der Vorteil: Du musst dich um nichts kümmern. Der Nachteil: Du hast nur wenig Einfluss auf die gewählte Behandlungs-methode.

Ein Arzt bzw. in der Fachsprache der “Leistungserbringer” darf natürlich nicht jede beliebige Maßnahme auswählen und abrechnen. In der GKV gilt: Jede Behandlung, Therapie und Maßnahme muss ausreichend, zweckmäßig und wirtschaftlich sein. Ist sie das aus Sicht der Krankenkasse nicht, wird sie auch nicht oder zu nur zum Teil bezahlt. Stichwort: Zuzahlung.

PKV: Kostenerstattungsprinzip

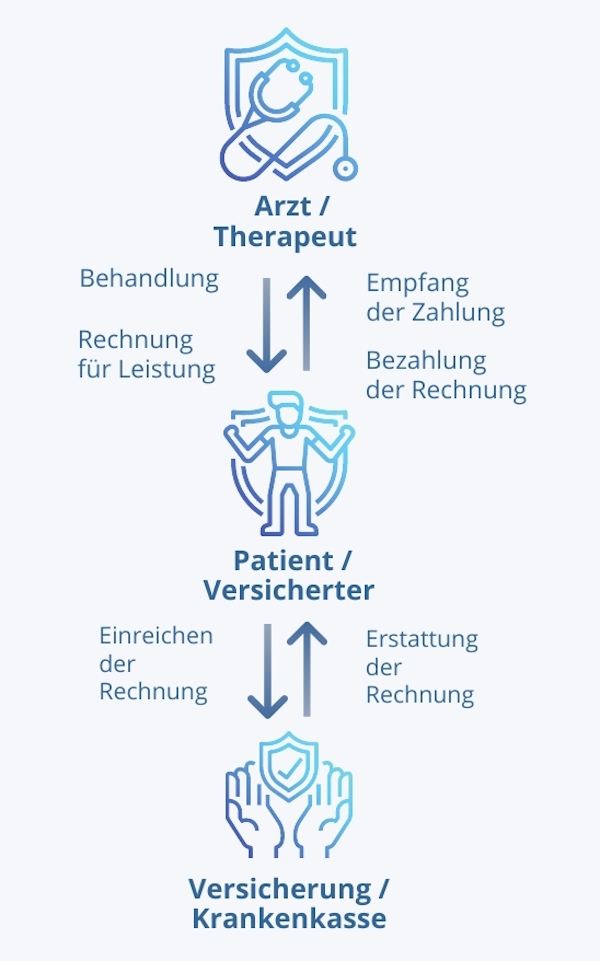

In erster Linie besprichst du mit deinem Arzt, welche Behandlungen in deinem Fall die besten Erfolgsaussichten haben und welche Maßnahmen im Speziellen ergriffen werden.

Nach der Behandlung schickt dir der Arzt eine Rechnung, die du dann begleichen musst. Das ist das sogenannte Selbstzahlerprinzip.

Im Nachgang entscheidest du, ob du die Rechnung bei der PKV einreichst und du dir Rechnung erstatten lässt oder nicht. Das kann zum Beispiel Sinn machen, wenn du eine Selbstbeteiligung oder Beitragsrück-erstattung vereinbart hast.

Was passiert bei außerordentlich hohen Rechnungen? Im Regelfall klärst du größere Behandlungen im Vorhinein mit deiner Krankenversicherung ab und reichst dann die entsprechende Rechnung einfach weiter. Im Notfall unterstützt dich die PKV natürlich auch.

Kurz und knapp:

In der GKV hast du keinen Anspruch auf bestimmte Behandlungen, sondern nur einen Anspruch darauf überhaupt behandelt zu werden. Es gibt keinen “Katalog” an Leistungen, sondern jede Maßnahme wird danach bemessen, ob sie wirklich notwendig und auch wirtschaftlich ist.

Wenn wir jetzt noch berücksichten, dass die GKV durch das Umlageverfahren finanziert wird (Die Gesunden zahlen für die Kranken), dann können wir aufgrund des demografischen Wandels schon vorhersagen, dass das Wirtschaftlichkeitsgebot in Zukunft eine immer größere Rolle spielen wird (Ältere Menschen sind durchschnittlich kränker als Junge).

In der PKV dagegen schließt du einen privatrechtlichen Vertrag mit einem Versicherer ab. Grundsätzlich kannst du hier also deine Leistungen frei wählen und da alles vertraglich geregelt ist, hast du auch einen Anspruch (!) darauf. Daher ist es besonders wichtig, dass der zukünftige Versicherer nicht nur finanziell gut da steht, sondern auch, dass die Versicherungsbedingungen top sind.

Der Vollständigkeit halber: Die PKV wird durch das Kapitaldeckungsverfahren finanziert. Die Versicherungsbeiträge enthalten einen sog. Sparanteil der für dich angelegt wird, um so auch in Zukunft genügen Kapital für deine medizinische Versorgung zu haben.

Einmal PKV, immer PKV und weitere Mythen

Ich könnte wahrscheinlich einen ganzen Blogartikel über Mythen der PKV schreiben. Viele davon sind, sorry für die Ausdrucksweise, Schwachsinn, bei anderen steckt oftmals gefährliches Halbwissen dahinter.

Hier einmal zwei Beispiele:

Einmal PKV, immer PKV

Es kommt drauf an: Der Wechsel in die GKV ist ab 55 Jahren schwierig (aber nicht unmöglich)

Wirst du vor deinem 55 Lebensjahr Versicherungspflichtig (z.B. durch ein niedrigeres Gehalt, Teilzeit), musst du grundsätzlich zurück in die GKV. Nach deinem 55 Lebensjahr, müssen gewisse Voraussetzungen gegeben sein, damit man zurück in die GKV kann.

Mein Vorschlag: Einmal PKV, immer PKV sollte bedeuten, die PKV so zu gestalten, dass du die PKV bei deinem Anbieter ein Leben lang behältst und gar keinen Grund hast, wechseln zu müssen. Klingt besser, oder?

Die PKV ist im Alter unbezahlbar

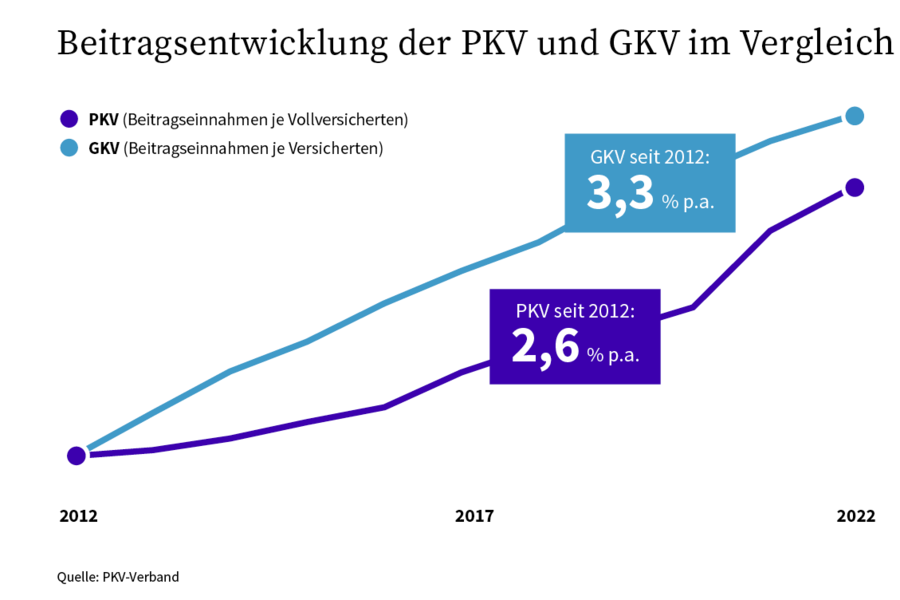

235 Milliarden Euro. So hoch waren die Altersrückstellungen der privaten Krankenversicherer im Jahr 2021. 2019 waren 8,73 Millionen Menschen in der PKV versichert. Geld ist genug da.

Woher kommt dann der Mythos? Meine Vermutung: Billigtarife und schlechte Beratung. Wer keine Altersrückstellungen bildet, darf sich über steigende Beiträge im Alter nicht wundern.

Faustformel für Arbeitnehmer: Beitrag GKV + Beitrag Pflegeversicherung + Beiträge Zusatzversicherung = Beitrag PKV (inkl. Altersrückstellung).

Je nach Konstellation kann es sogar sein, dass man ein Teil der Altersrückstellungen durch den Arbeitgeber finanzieren kann.

Übrigens die Beiträge in der GKV steigen ebenfalls und das im Schnitt sogar stärker als in der PKV…

Vor- und Nachteile GKV vs. PKV

GKV

-

Weniger Aufwand

Direkte Abrechnung zw. Arzt und Krankenkasse

-

Familienversicherung

Kinder & Ehepartner unter Umständen beitragsfrei mitversichert

-

Keine Gesundheitsprüfung

Gesundheitszustand bzw. Vorerkrankungen sind irrelevant.

-

Krankenkassenwechsel

Wechsel zw. den Krankenkassen problemlos möglich

-

Beiträge

Abhängig vom Arbeitseinkommen. ABER: Mindest- & Höchstgrenzen

-

Beitragsentwicklung

Abhängig von der Gesetzgebung (Stichwort: Umlageverfahren)

-

Leistungen

Müssen notwendig und wirschaftlich sein und sind nicht garantiert

PKV

-

Individuell

Versicherungsschutz auf persönliche Wünsche anpassbar

-

Leistungsgarantie

Leistungen sind vertraglich bis zum Lebensende garantiert

-

Verbesserte Leistungen

Auch über die Gebührenordnung der Ärzte hinaus möglich

-

Beiträge

Nicht vom Einkommen abhängig, sondern von gewählten Leistungen

-

Beitragsentwicklung

Durch Altersrückstellungen und Tarifwechsel beeinflussbar

-

Familienversicherung

Jeder Person muss beitragspflichtig versichert werden

-

Anbieterwechsel

Nur mit erneuter Gesundheitprüfung möglich

Was ist besser für mich? PKV oder GKV?

Optionstarife und Anwartschaften

Wenn du mit Gedanken spielst in Zukunft in die PKV zu wechseln, dann solltest du am besten heute damit anfangen. Mit sog. Optionstarifen bzw Anwartschaften kannst du deinen Gesundheitszustand bzw. dein Eintrittsalter von heute „einfrieren“. Willst du in die PKV wechseln, aktivierst du die Option/Anwarschaft und kannst ohne erneute Gesundheitsprüfung einen Tarif wählen. Ein Optionstarif bzw. eine Anwartschaft ist ein Recht und keine Pflicht. Nur weil du einen Optionstarif bzw. eine Anwartschaft hast, musst du nicht zwingend eine Private Krankenversicherung abschließen. Du sicherst dir nur die Möglichkeit.

Im Übrigen: Auch innerhalb der PKV kann man mit Optionstarifen arbeiten und sich so die Möglichkeit zu sichern in Zukunft in einen höherwertigen Tarif zu wechseln.

Fazit

Wir wissen jetzt: GKV und PKV funktionieren völlig unterschiedlich, Die PKV ist komplex und muss gut durchdacht werden.

Was bekommst du dafür? Eine Krankenversicherung, die dir bestimmte Behandlungen garantiert (das kann die GKV nicht). Eine Krankenversicherung die gut durchfinanziert ist (ist die GKV nicht). Eine Krankenversicherung, die das Leistungsniveau deiner Behandlung deutlich nach oben hebt (perspektisch wird das Gegenteil in der GKV eintreten).

Sprich: Mehr Sicherheit, bessere Leistungen.

Worüber haben wir nicht gesprochen?

- Die Beteiligung deines Arbeitgebers an den PKV-Beiträgen

- Die wichtige Rolle der Lebensplanung (Familienplanung, Auswandern, usw.)

- Was passiert mit der PKV in einer Notlage (Arbeitslosikgeit, Berufsunfähigkeit, usw.)

- Das unterschätze Risiko KVdR (Krankenversicherung der Rentner)

… und vieles mehr.

Daher mein Appell an dich: Wenn du dich für das Thema PKV interessierst, lässt du dich am besten ausführlich und umfassend beraten. Egal, ob bei mir oder einem anderen Fachmann… hautpsache du tust es. Nur so kannst du dir sicher sein, dass du mit deiner PKV ein Leben lang glücklich wirst.

No Comments on Gesetzliche oder private Krankenversicherung?